Mặc dù DeFi (tài chính phi tập trung) chỉ mới nở rộ trong năm ngoái, nhưng các nhà đầu tư cơ bản đã chuyển từ memes (là sự kết hợp giữa tài chính phi tập trung (Defi) và non-fungible token (NFT) trên blockchain Ethereum) sang dữ liệu on-chain. Tuy nhiên, khi dữ liệu tổng thể về tình trạng thị trường đã hoàn thành thì vẫn chưa rõ số liệu nào là quan trọng hay không quan trọng đối với biến động giá. Trong bài viết này, chúng ta sẽ cùng xem xét tất cả dữ liệu để tìm hiểu các nguyên tắc cơ bản có quan trọng hay không và nếu có thì token nào trong DeFi có thể dẫn đầu trong việc phục hồi giá.

Giả thuyết của Messari là các nguyên tắc cơ bản có ý nghĩa quan trọng và cần có một số giá trị tích lũy cho giao thức và nhà đầu tư. Có lẽ token có nhiều trường hợp sử dụng hơn quản trị thuần túy sẽ vượt trội hơn những token có số liệu hoạt động vững chắc. Lập luận ngược lại là sự phục hồi giá không phụ thuộc vào các nguyên tắc cơ bản mà nó phụ thuộc nhiều hơn vào các yếu tố bên ngoài như mối tương quan với Bitcoin và hoạt động truyền thông xã hội. Có lẽ quản trị như là trường hợp sử dụng duy nhất và những người sở hữu token quan tâm đến các yếu tố khác như khả năng cho team thúc đẩy tăng trưởng với một lực lượng lớn. Messari giải quyết các sàn giao dịch phi tập trung (DEX), các giao thức cho vay và các nhà quản lý tài sản trên các chỉ số khác nhau để kiểm tra giả thuyết của họ. Họ sử dụng dữ liệu hàng tuần để xử lý outlier (những điểm có giá trị khác xa so với phần còn lại của dữ liệu) hàng ngày thông qua các chỉ số khác nhau, bao gồm:

- Số lượng người dùng đang hoạt động

- Khối lượng giao dịch trên các sàn giao dịch phi tập trung

- TVL (tổng giá trị đã lock)

- Lãi suất mỗi năm (IPY) đối với các giao thức cho vay

- Số tiền gửi trong các giao thức cho vay và số dư nợ cho vay

DeFi: Đánh giá về hiệu suất giá cả

Dưới đây là bảng giá trong 60 ngày qua. Hầu hết các token đều đạt mức cao nhất (Local High) một vài ngày trước hoặc sau ngày 05/05 (mức trung bình của nhóm). Các trường hợp ngoại lệ là SUSHI, RUNE, AAVE và SNX đạt mức cao sau đợt giảm giá bắt đầu vào khoảng ngày 14/05. Ngày của mức thấp nhất trong 60 ngày được đồng bộ hóa hơn, xảy ra vào ngày 23/05 đối với tập hợp con các token DeFi chính bên dưới – nơi mức giảm trung bình là -72%. Trong khoảng thời gian 60 ngày, PancakeSwap và 1INCH hoạt động kém hiệu quả trong khi Synthetix và Bancor hoạt động tốt hơn.

Như đã thấy ở phía bên phải của bảng, kể từ mức thấp nhất của ngày 23/05, bất kể quy mô vốn hóa thị trường – các token bị lỗ nhiều nhất trước ngày 23/05 cũng cho thấy sự phục hồi nhanh nhất (ví dụ: CRV) trong khi các token có mức điều chỉnh nhẹ tiếp tục đối mặt với áp lực bán (ví dụ như SNX).

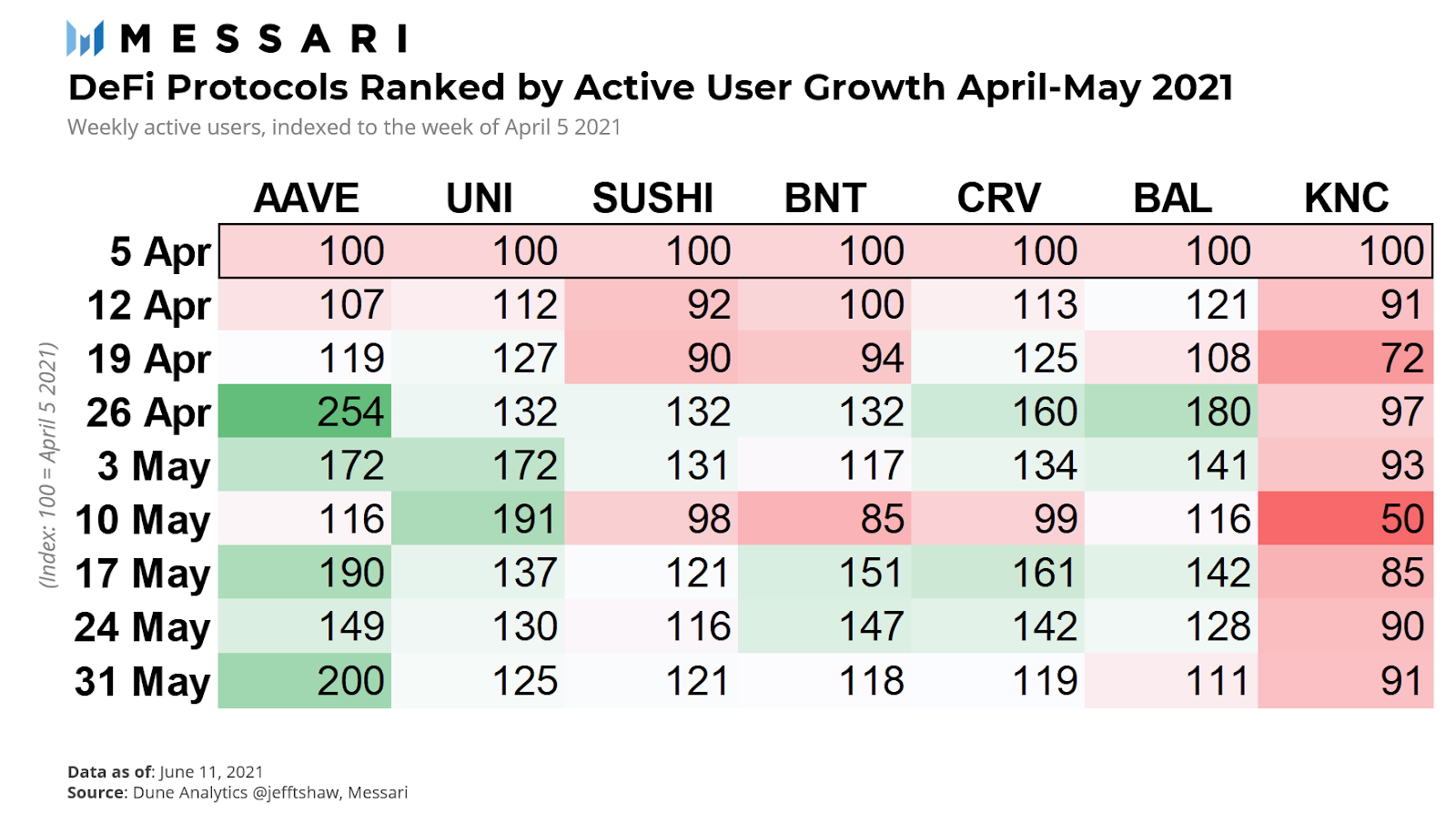

Số lượng người dùng đang hoạt động

Đầu tiên, Messari xem xét số lượng người dùng đang hoạt động như một thước đo cho hoạt động giao thức chung. Bảng bên dưới cho thấy sự thay đổi về số người dùng hoạt động hàng tuần dựa trên số liệu tháng 4 và tháng 5 của họ. Trong đó tuần của ngày 05/04 đã được lập mức 100. Trong hai tháng, Aave đã tăng số lượng người dùng hoạt động hơn + 100% do chương trình khuyến khích khai thác thanh khoản của họ, được bình chọn vào ngày 25/04 và sẽ kết thúc vào ngày 15/07/2021. Họ cũng tích hợp với giải pháp mở rộng Layer 2 Polygon, giúp thúc đẩy việc áp dụng. Mặt khác, Kyber đã chứng kiến mức giảm – 9% trong số người dùng. Bảng dưới đây được xếp hạng theo tỷ lệ giữ chân người dùng đang hoạt động trong khoảng thời gian:

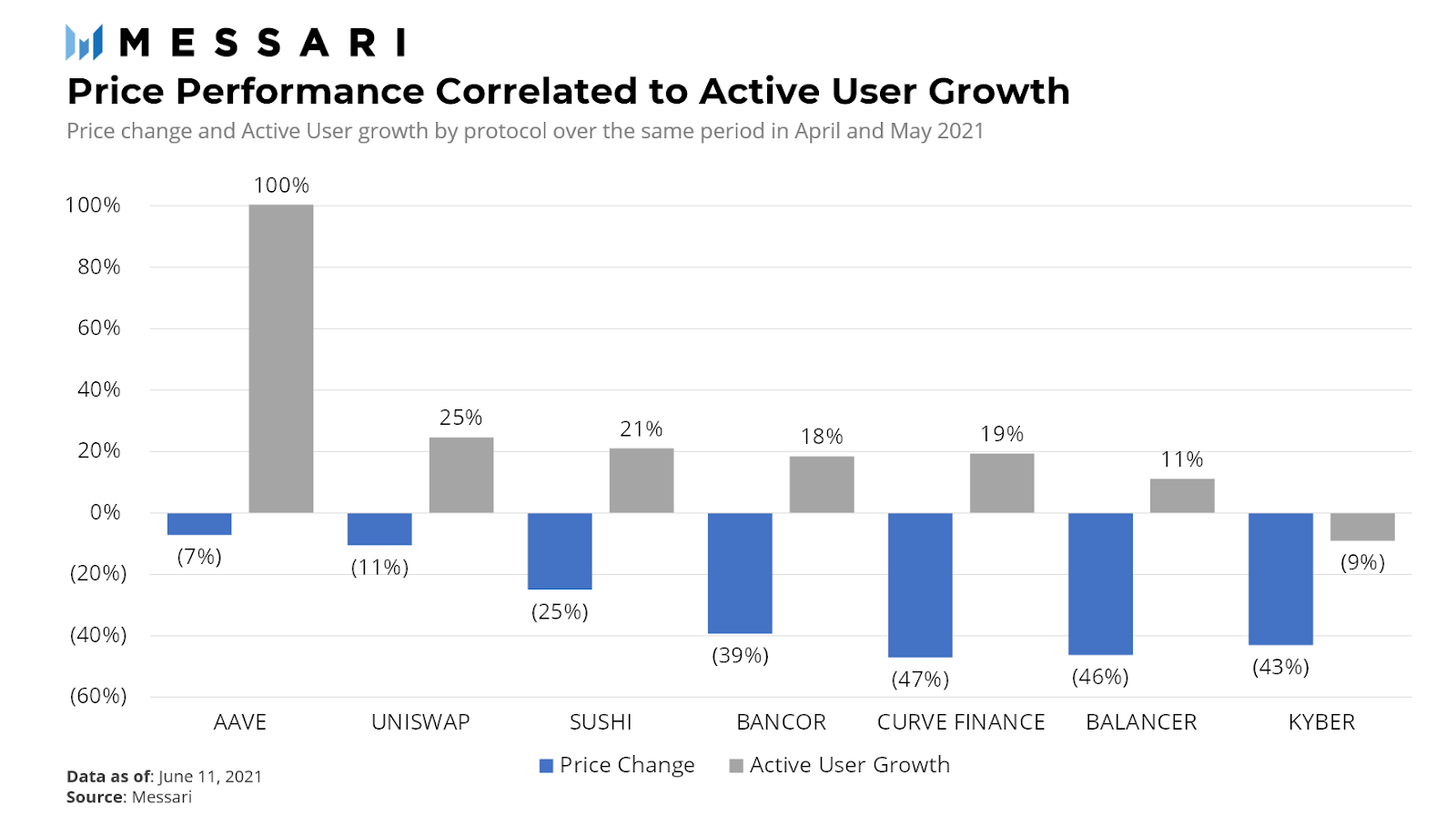

Dưới đây là biểu đồ cho thấy mức thay đổi giá trung bình so với cùng kỳ, được xếp hạng phù hợp với xếp hạng về mức độ tăng trưởng trong Active Users (người dùng đang hoạt động). Dường như có mối tương quan chặt chẽ giữa người dùng đang hoạt động và hiệu suất giá. Aave, Uniswap và SushiSwap vượt trội hơn về lượng người dùng tích cực và sự thay đổi giá – do những phát triển hoạt động mới. Aave và Sushi triển khai trên Polygon trong khi Uniswap triển khai V3 của họ. Curve, Balancer và Kyber ở cuối phạm vi, được phản ánh trong hoạt động kém hiệu quả của giá mã thông báo của họ. Mặc dù xếp hạng không tương quan hoàn hảo (giá CRV giảm – 47% trong giai đoạn này trong khi KNC giảm ít hơn ở mức – 43% mặc dù mất nhiều người dùng tích cực hơn), xu hướng chung vẫn nguyên vẹn:

Kết luận: Các nguyên tắc cơ bản và thống kê hoạt động có ý nghĩa quan trọng đối với giá token. Chỉ số Active User (người dùng đang hoạt động) là một tín hiệu giá có giá trị và phù hợp vì nó cho thấy mối tương quan có ý nghĩa.

Khối lượng trading: Sàn giao dịch phi tập trung

Hiệu suất lịch sử thường có tương quan với các yếu tố như sự chấp nhận, khối lượng hàng ngày và phí tiềm năng được tạo ra. Điều này là do khối lượng thường là một chỉ số cho giá trị tích lũy cho giao thức hoặc người sở hữu token.

Trong Quý 1 2021, Uniswap và PancakeSwap giành được nhiều thị phần nhất. Hành động giá của họ phản ánh trực tiếp sự chấp nhận của họ với Uniswap công bố mức lợi nhuận hàng quý là 444% trong khi PancakeSwap vượt trội so với phần còn lại của ngành với mức lợi nhuận khổng lồ là 3,031% trong 1Q’21.

Trong khi phát triển nhanh chóng, SushiSwap đã từ bỏ thị phần và giá của nó thấp hơn UNI tới – 31%.

Bảng dưới đây cho thấy khối lượng DEX hàng tuần của tháng 5, phản ánh khoảng thời gian bán tháo gần đây. Nó được xếp hạng theo sự thay đổi về khối lượng, trong đó Synthetix và Curve đã tương đối tốt hơn trong việc duy trì khối lượng – mặc dù tất cả các DEX đều giảm khối lượng. Trong khi khối lượng giảm vào nửa cuối tháng 5, khối lượng giao dịch của Balancer giảm sút nhiều nhất, mất khoảng 80% kể từ đầu tháng 5. Do đó, khối lượng của BAL ít sticky (ít thay đổi) hơn của SNX và CRV.

Bảng dưới đây cho thấy sự thay đổi của giá trong khoảng thời gian tương ứng, được xếp hạng theo bảng DEX Volumes ở trên. Balancer và Bancor chứng kiến mức giảm giá lớn nhất trong khi các giao thức gắn bó hơn lại hoạt động tốt hơn trong đợt giảm giá. Ngoại lệ là Synthetix, có hiệu suất trung bình mặc dù hoạt động tốt về độ sticky. Một lý do có thể là do khối lượng tăng mạnh nhất (+ 118%) trong tuần của ngày 17 /05, điều này khiến hiệu suất trong nửa cuối tháng 5 bị tiêu cực nặng nề.

Kết luận: Hiệu suất giá của DEX có tương quan với khối lượng giao dịch, phù hợp với giả thuyết của Messari cho rằng các yếu tố cơ bản và chỉ số hoạt động quan trọng.

Phí tích lũy cho những người sở hữu token.

Một yếu tố khác cần xem xét là khả năng giao thức trả lợi tức giống như cổ tức cho những người sở hữu token. Ví dụ: người sở hữu token SUSHI có thể liên kết token của họ để nhận một phần phí giao dịch của giao thức. Dưới đây là bảng giá các loại cùng giai đoạn bắt đầu từ đầu tháng 5 cho các giao thức DEX:

Từ bảng giá ở trên, trong thị trường giảm giá từ tháng 5 đến tháng 6 năm 2021, có vẻ như những giao thức cho phép người dùng liên quan đến token gốc để có lợi nhuận đã hoạt động tốt hơn:

- SNX, CRV, KNC, SUSHI cho phép những người sở hữu token liên quan đến token gốc cho một phần lệ phí. Các token này đã tương đối hoạt động tốt hơn trong thời gian hạ giá

- UNI: công tắc phí chưa được bật

- BNT: Các pool thanh khoản một mặt của Bancor cho phép những người sở hữu token liên quan đến BNT mà không cần liên quan đến các token ở phía bên kia của pool. Tuy nhiên, phần thưởng của nhà cung cấp thanh khoản khác với việc stake trực tiếp cho một phần phí nền tảng tổng thể

- BAL: Không có phí cho Balancer V1 nhưng V2 thu phí flashloan. Công tắc phí giao dịch và rút tiền của nó đã bị tắt ngay từ đầu. Tất cả các khoản phí giao thức được giữ trong kho tiền và sẽ tùy thuộc vào cuộc bỏ phiếu quản trị để quyết định cách sử dụng các khoản tiền này.

Tuy nhiên, hiệu suất tổng thể từ đầu năm đến nay (phía bên phải của bảng) cho thấy không có mối tương quan nào với phí tích lũy cho các chủ token. Nó cho thấy thị trường chỉ quan tâm đến giá trị tích lũy trong bear market (thị trường giá xuống) và đặt tầm quan trọng lớn hơn vào các yếu tố khác trong các bull market (thị trường tăng giá).

Kết luận: Các token cho phép chia sẻ phí cho những người sở hữu token hoạt động tốt hơn trong bear market. Điều này có thể là do người sở hữu token ít có khả năng tháo token của họ và bán hoặc vì họ thích các token trả lợi tức giống như cổ tức hoặc có nhiều trường hợp sử dụng hơn là chỉ quản trị. Một lập luận phản bác có thể xảy ra dựa trên dữ liệu là trong bull market, các giao thức giữ lại tiền để thúc đẩy tăng trưởng thay vì phân phối nó cho những người sở hữu token là rất hợp lý. Có lẽ trong các đợt tăng giá, các giao thức nên xây dựng các chiến dịch khổng lồ để tăng trưởng và khả năng phục hồi.

Tổng giá trị đã khóa (TVL)

TVL là một số liệu quan trọng để theo dõi khả năng trích xuất giá trị của giao thức. Bảng dưới đây cho thấy số liệu TVL hàng tuần từ tháng 4, được xếp hạng theo tốc độ tăng vốn. Tất cả các giao thức đã phát triển kể từ đầu tháng 4 với Yearn Finance có mức tăng trưởng cao nhất, theo sau là Aave. Xét trên cơ sở tương đối, SushiSwap đã hoạt động kém hiệu quả. TVL đã thu hẹp -18% và ở vị trí thứ hai từ cuối bảng, Hợp chất đã tăng ít nhất chỉ +16%.

Theo giả thuyết của Messari, giá không có mối tương quan với TVL.

- Trong khi YFI tăng trưởng TVL nhiều nhất, giá không phản ánh điều đó. Giá của YFI đã giảm -15% kể từ ngày 04/04, trong khi mức trung bình của tập hợp con là +6%. Điều này có thể là do người dùng đã chuyển sang Yearn Finance như một nơi trú ẩn an toàn trong thời gian chờ đợi này nhưng không mua token

- Giá cả của Curve và SushiSwap đều tăng cao hơn so với cùng kỳ. Tuy nhiên, TVL của Sushiswap đã giảm -18% trong khi của Curve đã tăng +54%

Kết luận: Dữ liệu cho thấy rằng TVL không phải là một chỉ số đáng tin cậy về biến động giá vì vốn là tạm thời và hám lợi, do các yếu tố như khuyến khích khai thác thanh khoản, khai thác hoặc xóa nợ. Do đó, điều quan trọng hơn đối với các giao thức là có thể duy trì thanh khoản làm cơ sở cho sự phù hợp với thị trường sản phẩm khỏi sự gắn bó của người dùng. Hơn nữa, với sự ra mắt của Uniswap V3 và Curve V2, không phải tất cả TVL đều có thể được coi là như nhau vì hiệu quả sử dụng vốn và phần thưởng tạo ra cho nhà cung cấp thanh khoản sẽ khác nhau. Cuối cùng, vì TVL theo dõi giá trị có thể trích xuất tối đa – các nhà đầu tư có thể không quan tâm đến số liệu này trong các bull market vì thường không đạt được mức trần.

Ví dụ: các DEX sẽ thấy khối lượng giao dịch thấp hơn và các giao thức cho vay sẽ thấy dư nợ ít hơn. Do đó, điểm dữ liệu này không liên quan như một chất xúc tác giá cả.

Lãi suất mỗi năm (IPY)

IPY được tính bằng cách nhân lãi suất đi vay hiện tại với tổng số dư nợ và cho biết lãi suất cộng dồn cho giao thức đó. Bảng dưới đây cho thấy lãi suất mỗi năm được tạo ra trên số dư nợ kéo dài từ tháng 4 đến tháng 5 năm 2021, được lập chỉ tiêu đến tuần của ngày 5 tháng 4 là 100. Các cột được xếp hạng theo thứ tự tăng trưởng trong hai tháng. Maker DAO duy trì mức tăng trưởng cao nhất +19% và Aave đứng ở vị trí thứ hai với mức tăng trưởng +6% trong giai đoạn này. Trong nửa đầu tháng 5, Aave đã tăng trưởng đáng kể, đạt mức tăng trưởng +92% so với tuần của ngày 5 tháng 4.

Việc phục hồi giá nói chung đã tuân theo khả năng của giao thức để tạo ra lãi cho khoản nợ cơ bản. Maker đã có một phiên tăng mạnh kể từ mức thấp nhất vào ngày 23 tháng 5 trong khi Compound (giao thức được xây dựng trên Blockchain Ethereum) có tác động giá tiêu cực nhất do sự co IPY. Compound cũng thấp nhất so với giá LH (local high). Ngoại lệ đối với dữ liệu là Cream Finance, nơi giá mới nhất gần nhất với giá LH của nó. Một lý do có thể cho điều này là, không giống như các giao thức khác đã chứng kiến mức thấp nhất trong 60 ngày vào ngày 23/05, mức thấp của CREAM là hơn một tháng trước đó vào ngày 21/04. Do đó, giá đã hoạt động kém hơn trước khi giảm giá.

Kết luận: Dữ liệu cho thấy IPY là một chỉ báo tốt về sự phục hồi giá nhưng không phải là một chỉ báo tốt về sự thay đổi giá, mặc dù kích thước mẫu nhỏ chỉ với bốn giao thức. Điều này có nghĩa là, trong thời gian ngắn, các nhà đầu tư có thể tự tin phân bổ vốn cho các giao thức đã duy trì IPY.

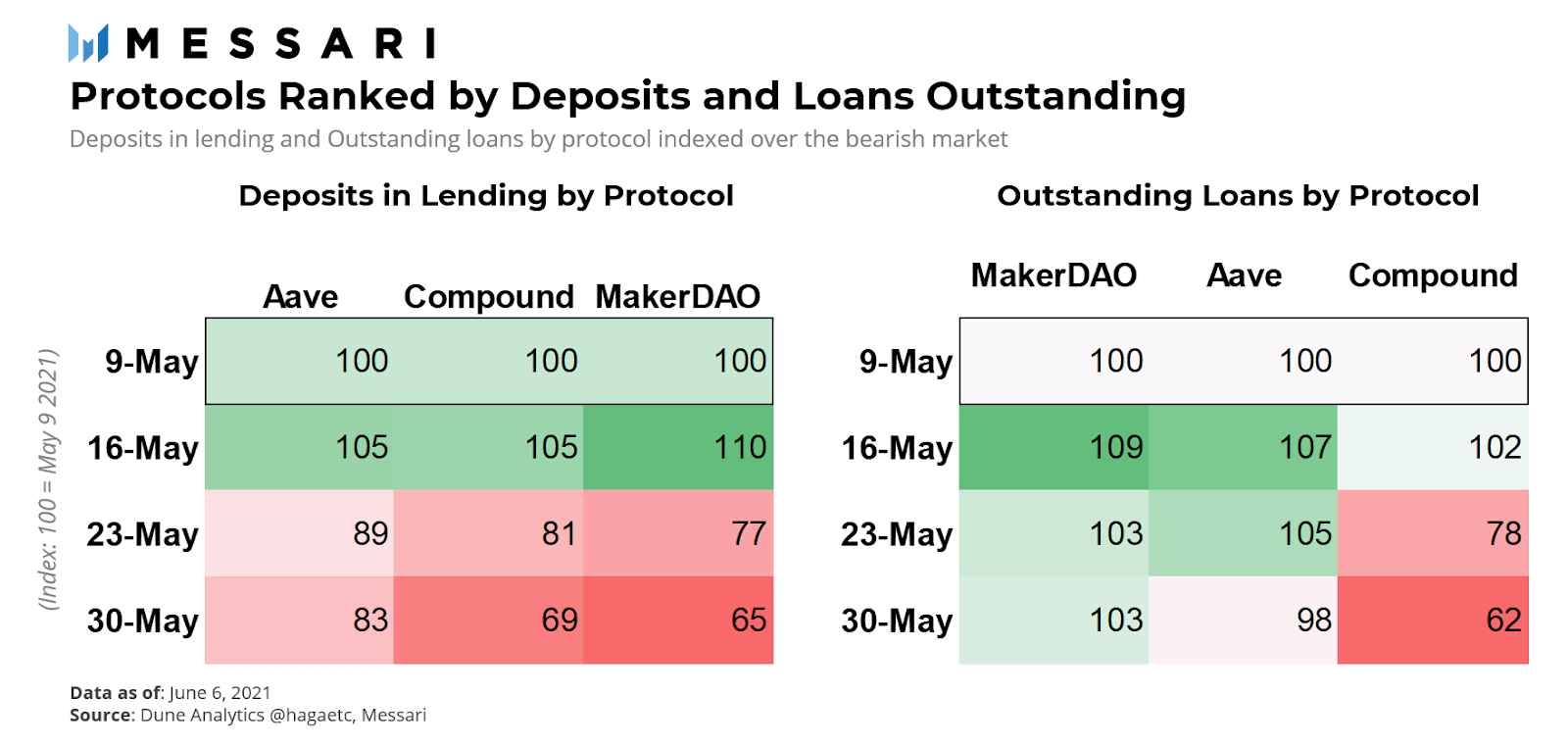

Deposit in Lending (hoạt động cho vay) và Outstanding Loans (các khoản cho vay chưa thanh toán)

IPY là tổng của lãi suất và khoản nợ chưa thanh toán bằng các token được hỗ trợ trong giao thức. Trong phần này, Messari xem xét cụ thể hơn về khoản nợ chưa thanh toán và tổng số tiền ký quỹ trong thời gian bear market vào tháng 5 năm 2021. Điểm yếu của số liệu này là quy mô mẫu nhỏ.

- Deposit in Lending: Aave hoạt động tốt hơn trong khi Maker DAO hoạt động kém hơn trên cơ sở này.

- Outstanding Loans: Trái ngược với Deposit trong Lending, Maker DAO chứng kiến các khoản vay được thực hiện nhiều nhất trong khi Compound hoạt động kém hơn.

Tình hình giá cả cho thấy dư nợ cho vay là một chỉ số quan trọng để phục hồi giá nhưng hoạt động cho vay là một chỉ số không liên quan. Trong đợt mua lại vào tháng 5, Maker hoạt động tốt hơn trong khi Compound hoạt động kém hơn. Mặc dù Aave nhận thấy lượng tiền gửi trong hoạt động cho vay giảm ít nhất, nhưng hiệu suất giá chỉ ở mức trung bình. Điều này cho thấy, tương tự như TVL, thị trường giảm giá trị tầm quan trọng của tiền gửi trong hoạt động cho vay.

Kết luận: Với IPY là một chỉ báo tốt về sự phục hồi giá, hoạt động cho vay cũng vậy. Các khoản dư nợ theo dõi mức trần khả năng trích xuất giá trị của giao thức. Tương tự như TVL, trong một bear market, các nhà đầu tư giảm tầm quan trọng của giá trị trần này và thay vào đó nhìn vào mức nợ chưa thanh toán tích lũy giá trị cho giao thức.

Phân tích định tính

Về mặt chất lượng, đã có một số chất xúc tác có thể giải thích hiệu suất giá:

- Các chương trình ưu đãi: Polygon và Aave có các chương trình khai thác thanh khoản cho đến tháng tới, thu hút cả người gửi tiền và người cho vay, đồng thời cũng giúp tăng giá token của AAVE. Tương tự, Balancer đã công bố Balancer V2 và một chương trình ưu đãi mới vào ngày 11/05 – mặc dù không hiệu quả trong việc duy trì giá token của nó.

- Thị phần: Compound cũng có chương trình khai thác thanh khoản đang diễn ra nhưng đã mất thị phần vào tay Aave do chương trình khuyến khích của họ. Trong khi Compound đã phát triển TVL trong hai tháng từ tháng 4 đến tháng 5, giá token của nó đã kém hơn AAVE đã giành được thị phần.

- Stablecoin Safe Haven: Curve tập trung vào stablecoin và đã trở thành một đối thủ tương đối tốt hơn trong sự phục hồi từ mức thấp nhất của ngày 23/05. Trong thời gian bán tháo, các nhà đầu tư có thể đã tìm đến sự an toàn và đặt tiền vào các stablecoin, không bị ảnh hưởng bởi sự phá giá của thị trường.

- Ra mắt những cái mới: Uniswap đã ra mắt V3 vào ngày 06/05 để cho phép thanh khoản tập trung với nhiều mức phí, cho phép kiểm soát chi tiết LPs đối với phạm vi giá nào vốn của họ được phân bổ cho. Nó cũng đã triển khai V3 cho Arbitrum vào ngày 05/06. Thành công của các đợt ra mắt mới đóng một vai trò quan trọng trong việc thúc đẩy các nguyên tắc cơ bản và có thể đóng vai trò như một chất xúc tác giá mạnh.

- Giải pháp mở rộng quy mô Layer 2: Ngoài Aave, Sushi tương đối vượt trội. Đây là nơi yêu thích của cá voi (quy mô giao dịch lớn hơn Uniswap) và nó cũng được tích hợp với Polygon. Khối lượng SushiSwap trên Polygon đã vượt qua Ethereum, chủ yếu là do phí thấp cho phép bot giao dịch thường xuyên hơn.

Do đó, phương pháp định lượng nào là quan trọng, trong ngành công nghiệp non trẻ này, phân tích định tính cũng quan trọng không kém trong việc hiểu biến động giá.

Kết luận cuối cùng

Đợt giảm giá kịch tính trong giai đoạn bull market khiến nhiều nhà đầu tư bất ngờ. Có lẽ các nhà đầu tư đã nhớ đến bear market Bitcoin sau năm 2017, 2013, 2011. Tuy nhiên, dữ liệu cho thấy rằng, đặc biệt là trong bear market, các nguyên tắc cơ bản là rất quan trọng. Như chúng ta có thể thấy từ các giao thức phân phối phí cho những người sở hữu token, các nguyên tắc cơ bản ít quan trọng hơn trong bull market. Do đó, khi DeFi trưởng thành, chúng ta có thể mong đợi nó ít tương quan hơn với Bitcoin và giao dịch độc lập hơn theo các chỉ số hoạt động của nó trong thời điểm thị trường xấu nhất. Có thể chúng ta đang ở trong bear market kéo dài hai năm đáng sợ, nhưng đối với các nhà đầu tư DeFi thì họ tin rằng đây chỉ là một đợt giảm giá và các chỉ số chính mà họ chú ý là: người dùng hoạt động, khối lượng giao dịch và dư nợ cho vay.

Nguồn: Messari

—

Theo dõi Facebook và Telegram Bitcoincuatoi để cập nhật những thông tin về tiền mã hóa!

Nhóm thảo luận: Facebook Group | Telegram Group

* Thông tin trong bài viết chỉ mang mục tiêu chia sẻ và cung cấp kiến thức, không phải là lời khuyên. “Do your own research!” Hãy tự nghiên cứu trước khi đưa ra quyết định đầu tư.