Hơn một năm trước, Compound tung ra chương trình khai thác thanh khoản COMP và đã thay đổi DeFi mãi mãi. Với cơ chế mới để khởi động thanh khoản trong các giao thức DeFi, kể từ đó, lĩnh vực này đã tăng số lượng lệnh lớn trên hầu hết mọi số liệu. Trong quá trình này, nó không chỉ thu hút được sự chú ý của các nhà đầu tư, người dùng, các cơ quan quản lý mà còn chứng minh cho thế giới thấy những dấu hiệu rõ ràng về sự phù hợp với thị trường.

Quý 2/ 2021 là sự tiếp nối của đà này với hầu hết các chỉ số đều đạt mức cao nhất mọi thời đại mới vào giữa quý. Tuy nhiên, khi các thị trường tiền điện tử rộng lớn hơn chuyển đổi, DeFi không được miễn nhiễm. Trong nhiều trường hợp, các giao thức DeFi đã chứng kiến hoạt động giảm trong nửa sau của quý do đầu cơ trên thị trường giảm dần.

Trong báo cáo này sẽ nói về từng lĩnh vực, đi sâu vào các chỉ số hiệu suất chính, diễn biến thị trường và những điều chính cần chú ý trong các quý sắp tới. Đây lại là một quý bùng nổ trong thế giới DeFi, trong khi giá tài sản có thể giảm xuống, thì các nguyên tắc cơ bản của DeFi vẫn tiếp tục, cung cấp những tiềm năng cho giai đoạn tăng trưởng tiếp theo của DeFi.

“DeFi là Tháp Babel của nhân loại. Chúng tôi đã xây dựng lại tiền như một ngôn ngữ máy tính mà tất cả các nền văn hóa trên mọi miền đất đều có thể nói được. Và giờ đây, tất cả sự sáng chói, mong muốn và lý tưởng của chúng tôi có thể được thống nhất thành một hệ thống, với sự phát triển vô hạn. 1-2 năm tới sẽ vang dội trong nhiều thập kỷ và có thể là nhiều thế kỷ ” – Redphonecrypto

Sàn giao dịch phi tập trung

Bối cảnh sàn giao dịch phi tập trung

Khối lượng DEX tiếp tục tăng trưởng bùng nổ với 405 tỷ đô trong quý 2, tăng 117 lần so với cùng kỳ năm trước và tăng 83% kể từ quý 1. Chỉ riêng tháng 5 đã chiếm hơn một nửa khối lượng giao dịch trong quý.

Kể từ tháng 5, khối lượng DEX đã giảm một nửa, khối lượng tháng 6 giảm xuống còn 95 tỷ đô. Dù giảm, tháng 5 này vẫn là tháng cao thứ ba mọi thời đại.

Nhìn sâu hơn về bối cảnh cạnh tranh phát triển trong suốt quý, có thể thấy một sự thay đổi khá mạnh mẽ về vị thế của PancakeSwap. Trong một khoảnh khắc ngắn ngủi vào tháng 4, DEX đã lật Uniswap về số lượng. Kể từ đó thị phần của nó đã giảm mạnh do sự gia tăng của Uniswap V3 và sự thất bại của Hệ sinh thái Binance Smart Chain sau sự cố tháng 5. Đến cuối quý Uniswap đạt 54% thị phần hàng tuần, mức cao nhất kể từ tháng 11 năm 2020.

Sự nổi lên của Polygon cũng đóng một vai trò quan trọng trong việc chiếm thị phần của Binance Smart Chain (BSC) về khối lượng trao đổi phi tập trung. Khi nhóm chuyển hướng sang Polygon, với token mới để đầu cơ và các farm tăng lợi nhuận, BSC đã bị loại khỏi bức tranh tổng thể. Trong cuộc chiến thanh khoản đang phát triển giữa các blockchain, hoạt động này cho thấy rằng ưu đãi token là lý do chính khiến vốn đầu tư vào hệ sinh thái blockchain, thì đó cũng sẽ là lý do chính khiến vốn bỏ đi khi các ưu đãi giảm hoặc có ưu đãi hấp dẫn hơn ở những nơi khác.

Cuối cùng, nhìn kĩ hơn vào bức tranh DEX, khối lượng DEX tính theo phần trăm khối lượng CEX (trao đổi tập trung) lần đầu tiên vượt qua 10% kể từ tháng 10 năm 2020. Dữ liệu tiếp tục cho thấy DEX dần dần chiếm các đối tác tập trung đến tháng 6/2021.

Tình hình phát triển quý 2

Uniswap V3 trở thành DEX hàng đầu

Vào tháng 5, Uniswap cuối cùng đã tung ra giao thức được mong chờ nhất, Uniswap V3. Với tính năng đỉnh cao là tính thanh khoản tập trung – khả năng cho các nhà cung cấp thanh khoản (LP) tạo thị trường trong phạm vi giá tùy chỉnh. Với việc tính thanh khoản được tập trung, LP có thể cung cấp lượng thanh khoản tương tự như V2 trong phạm vi giá cụ thể mà hiệu quả sử dụng vốn lên đến 4000 lần so với Uniswap v2, thu được lợi nhuận cao hơn từ vốn của họ và giảm rủi ro vốn. Chỉ trong vòng vài tuần, nó đã trở thành DEX hàng đầu trong ngành và vào tháng 6, nó đã tạo điều kiện cho khối lượng giao dịch gần 28 tỷ đô.

Uniswap V3 hiện chiếm hơn 40% tổng lượng DEX và tiếp tục chiếm lĩnh thị trường DEX khi chưa có dấu hiệu chững lại.

THORChain ra mắt Multichain Chaosnet

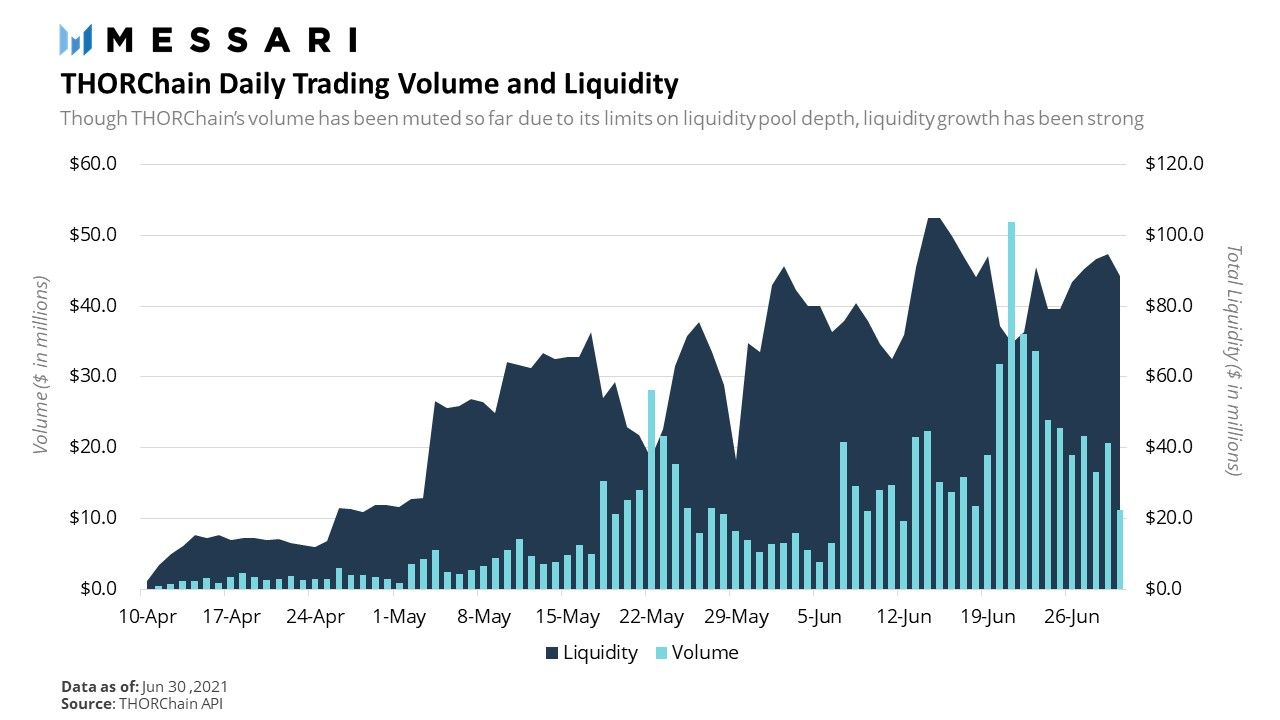

Sau hơn hai năm phát triển và nhiều lần trì hoãn, cuối cùng giao thức thanh khoản cross-chain THORChain đã chính thức hoạt động vào tuần đầu tiên của quý 2. Nó hiện đang được triển khai trong hệ thống guarded launch, với cộng đồng đang dần tăng giá trị vốn hóa trên pool thanh khoản, chứng minh tính bảo mật và hoạt động thông qua các lỗi. Nó hiện hỗ trợ 5 blockchain bao gồm: Bitcoin, Ethereum, Binance Chain, Bitcoin Cash và Litecoin, với kế hoạch kết nối với nhiều blockchain khác trong những tháng tới. Mặc dù khối lượng cho đến nay đã bị tắt nghẽn do vốn hóa tự áp đặt trên các pool. Thanh khoản đã tăng lên trong thời gian ngắn cho thấy nhu cầu thị trường rõ ràng để cung cấp thanh khoản cross-chain. Họ đang hướng tới một blockchain trong tương lai đa chuỗi như THORChain cung cấp cơ sở hạ tầng cần thiết để di chuyển giá trị giữa các blockchain mà không cần bên thứ ba tin tưởng.

PancakeSwap Fizzles Out

Hệ sinh thái BSC bị ảnh hưởng nặng nề nhất sau sự cố thị trường tháng 5 với TVL giảm hơn 50% so với mức đỉnh trong vài ngày. Mặc dù TVL trên tất cả các nền tảng hợp đồng thông minh đã ký hợp đồng, BSC vẫn bị tổn thất. Vì phần lớn giá trị bị khóa trong các ứng dụng của nó là vốn vụ lợi và bao gồm các tài sản ít sử dụng ngoài việc khuyến khích người dùng đầu cơ. Không giống như TVL của Ethereum, có một lượng stablecoin lành mạnh trong hỗn hợp, thành phần của TVL của BSC bị lệch nhiều về phía mức rủi ro cuối cao hơn khiến nó cực kỳ nhạy cảm với biến động thị trường. Kết hợp với một loạt vụ hack và khai thác trên BSC dẫn đến thiệt hại hàng trăm triệu đô la, BSC chứng kiến đầu cơ cạn kiệt vào tháng 6 dẫn đến khối lượng PancakeSwap giảm 69% trong tháng 6. Thị phần của nó cũng giảm mạnh trong giai đoạn đầu.

Trong tương lai

Rolling Up

Sự ra mắt của các giải pháp mở rộng Layer 2 trên Ethereum hứa hẹn sẽ mở rộng DeFi theo các mức độ lớn mà không ảnh hưởng đến bảo mật. Các lần ra mắt được mong đợi nhất của các giải pháp này là các đợt tổng hợp lạc quan cho phép hàng nghìn giao dịch được gộp vào một khối tổng hợp duy nhất. Các giải pháp hàng đầu là Arbitrum và Optimism sẽ ra mắt vào Quý 3.

Đặc biệt, các DEX sẽ được hưởng lợi từ việc mở rộng quy mô bằng cách không còn phải hoạt động trong một môi trường hạn chế tính toán, cho phép họ tập trung nhiều hơn vào hiệu quả sử dụng vốn. Uniswap V3 là ví dụ điển hình nhất cho điều này. Mặc dù vẫn là một AMM, nhưng nó đã bắt đầu gần giống với một sổ lệnh hơn để theo đuổi hiệu quả sử dụng vốn. Với thành công ban đầu của Uniswap V3, sẽ có nhiều hoạt động tiềm năng được mở rộng. Sự gia tăng hoạt động gần đây trên Polygon cung cấp cái nhìn sơ lược về tương lai mới nổi cho việc áp dụng lớp 2.

Tính thanh khoản của chuỗi chéo

Một trong những câu hỏi nổi bật của Ethereum là cuộc chiến giữa tính thanh khoản L2 và L1 hay L2 và L2. Như ngày nay, người dùng phải đối mặt với thời gian rút tiền dài khi rút thanh khoản từ rollups sang Ethereum. Hiện chưa có cách nào để di chuyển thanh khoản giữa các rollups mà không rút về Ethereum trước. Có một số giải pháp được đề xuất bao gồm Optimism Dai Bridge của MakerDAO sẽ cho phép người dùng khóa L1 DAI thành L2 oDAI. Khi tính năng rút tiền nhanh được kích hoạt vào cuối năm nay, oDAI có thể bị đốt để đổi lấy quyền truy cập gần như tức thì vào L1 DAI, cho phép người dùng thoát khỏi thời gian khóa một tuần liên quan đến Optimism.

Đối với các giải pháp tổng quát hơn, Bằng cách sử dụng mạng lưới các node để cung cấp tính thanh khoản cho người dùng trên chuỗi, giao thức Connext và Hop cho người dùng di chuyển giá trị giữa các L2 khác nhau với giá rẻ, nhanh chóng và không phải hy sinh bảo mật. Mặc dù những giao thức này còn nhiều thứ phải làm trong giai đoạn đầu, nhưng chắc chắn chúng sẽ đóng một vai trò quan trọng tập trung vào rollups của Ethereum trong tương lai.

Nền tảng cho vay

Tổng quan về cho vay

Sau quý 1 bùng nổ, lĩnh vực cho vay đã giảm nhiệt trong quý 2. Tuy nhiên, nửa đầu quý 2 là sự tiếp nối của đà tăng trưởng so với quý trước. Từ tháng 3 cho đến tháng 5, các khoản tiền gửi cho vay đã tăng từ 25 tỷ USD lên mức cao nhất là 45 tỷ USD (tăng 81% chỉ trong 6 tuần) khi các nhà đầu tư tìm cách nắm bắt lợi suất cho vay cắt cổ có sẵn trên tất cả các giao thức cho vay. Tuy nhiên, điều này không diễn ra lâu khi thị trường bắt đầu tăng giá. Được thúc đẩy bởi sự hỗn loạn thị trường ngày càng gia tăng, các nhà đầu tư đổ xô vào các tài sản an toàn hơn, gây ra sự sụp đổ trong việc ký gửi cho vay. Điều này đã xóa bỏ hoàn toàn mức tăng trưởng của tuần trước. Cuối cùng, tổng số tài sản bị khóa trên các nền tảng cho vay chính chỉ tăng 15% so với quý trước.

Không có gì ngạc nhiên khi số lượng dư nợ cũng diễn biến tương tự. Trong sáu tuần đầu tiên của quý 2, tổng dư nợ cho vay tăng 62%. Tuy nhiên, không giống như ký gửi cho vay, sự sụt giảm sau sự sụp đổ của thị trường không quá nghiêm trọng. Sự sụp đổ chỉ lên tới 4 tỷ đô la, hay 21% so với mức đầu trong mười ngày sau đó. Đến cuối quý, tổng dư nợ cho vay tăng xấp xỉ 44% so với quý trước.

Ngoài ra, lợi suất nguồn cung trên tất cả các nền tảng cho vay đều giảm do nhu cầu vay của nhà đầu tư giảm xuống. Trong vòng ba tháng, lãi suất cho vay đối với stablecoin, đặc biệt là USDC, đã giảm gần 85% từ mức trung bình 9,6% xuống 1,4%.

Các phát triển quý 2

Aave tham gia thế giới đa chuỗi

Đến cuối quý đầu tiên của năm 2021, Aave thông báo ra mắt chi nhánh Polygon của mình để tránh phí cao của Ethereum. Sau thông báo, Polygon và Aave đã hợp tác để cung cấp cho người dùng sớm các ưu đãi khai thác thanh khoản. Việc này khuyến khích người dùng sử dụng như một phần của chiến dịch DeFiForAll của Polygon. Chương trình thành công vang dội khiến TVL của Aave tăng gấp đôi từ 6 tỷ đô la lên 12 tỷ đô la trong vòng hai tuần sau khi công bố.

Được thúc đẩy bởi sự ra mắt của Polygon và các ưu đãi lớn về token, thị phần tổng dư nợ của Aave đã tăng đột biến vào tháng 4, tạo điều kiện cho Compound kiếm tiền. Vào cuối tháng 5, Aave đã soán ngôi Compound để trở thành nền tảng cho vay hàng đầu chiếm hơn 37% thị trường cho vay tổng hợp của DeFi.

Thu hẹp khoảng cách giữa tiền điện tử và ngân hàng truyền thống

Vào cuối quý, Compound Labs ra mắt Compound Treasury, một sản phẩm được thiết kế cho các doanh nghiệp phi tiền điện tử và các tổ chức tài chính muốn khai thác thị trường lãi suất tiền điện tử. Công ty đã hợp tác với Fireblocks và Circle để tạo ra một sản phẩm cho phép các tổ chức truy cập lãi suất USDC có sẵn trên Compound. Các tổ chức không cần phải lo lắng về những phức tạp liên quan đến tiền điện tử như quản lý khóa cá nhân và chuyển đổi tiền điện tử sang tiền pháp định. Sản phẩm đảm bảo lãi suất cố định 4% mỗi năm cho các khoản tiền gửi – một con số đáng kinh ngạc so với tài khoản tiết kiệm trung bình của Hoa Kỳ.

Trong tương lai

Đặt nền tảng cho vay cho thế giới đa chuỗi – Compound Gateway

Khi tương lai đa chuỗi ngày càng trở nên rõ ràng, các giao thức cho vay đương nhiệm đã bắt đầu khám phá các giải pháp để thích ứng với cách thức hoạt động mới này. Compound phát hành một blockchain độc lập được gọi là Compound Gateway như một cách để nắm lấy mô hình mới nổi này. Gateway là một blockchain dựa trên Substrate đóng vai trò là cơ sở hạ tầng cho các thị trường lãi suất xuyên chuỗi. Tương tự như tính năng cho vay THORFi của THORChain (dự kiến ra mắt vào cuối năm nay), mục tiêu của Gateway là cung cấp cho người dùng khả năng vay tài sản có nguồn gốc từ một chuỗi (tức là Ethereum) với tài sản thế chấp từ một chuỗi khác (tức là Solana).

Tóm lại, Gateway sử dụng một loại hợp đồng kết nối được gọi là Startport làm cơ chế cốt lõi để kết nối và chuyển giao giá trị giữa các chuỗi khác nhau. Starports tồn tại dưới dạng hợp đồng trên sổ cái ngang hàng (chẳng hạn như hợp đồng thông minh Ethereum). Nó có khả năng khóa tài sản cho đến khi được phát hành bởi một node xác thực Gateway.

Kể từ ngày 1 tháng 3, Gateway đang hoạt động như một mạng thử nghiệm, được kết nối với mạng thử nghiệm Ropsten của Ethereum.

Biên giới mới của DeFi – Thị trường thu nhập cố định

Trong khi không gian fixed income (thu nhập cố định) vẫn còn là một thị trường mới ở DeFi, nó là một thị trường rộng lớn trong thế giới truyền thống. Trong bối cảnh này, sản phẩm fixed income đề cập đến bất kỳ công cụ nào tạo ra dòng tiền ổn định và có thể dự đoán được, chẳng hạn như trái phiếu doanh nghiệp, tín phiếu kho bạc và quỹ tương hỗ có thu nhập cố định. Khái niệm lãi suất cố định là một lĩnh vực tương đối mới và chưa được khám phá ở DeFi, nơi lãi suất thay đổi được cung cấp bởi các giao thức như Aave và Compound là tiêu chuẩn.

Cho đến ngày nay, bối cảnh thu nhập cố định có thể được định nghĩa rộng rãi theo ba loại khác nhau:

1. Securitization và Tranching

Các giao thức Securitization và Tranching là những giao thức đầu tiên được tung ra thị trường. Ở cấp độ cao, các ứng dụng như Saffron Finance và BarnBridge tổng hợp lãi suất biến đổi từ các giao thức cho vay riêng biệt để tạo ra các tranches (phân đoạn) rủi ro riêng biệt. Mỗi ứng dụng có một hồ sơ rủi ro hay lợi nhuận khác nhau cho phép người dùng tùy chỉnh mức độ rủi ro của họ với lợi tức. Trước khi các giao thức tranching rủi ro ra đời, người dùng có thể chịu 100% rủi ro khi cho vay hay cung cấp thanh khoản hoặc không có rủi ro nào khi đứng ngoài cuộc chơi. Hiện tại người dùng DeFi có nhiều lựa chọn hơn thay vì 100% rủi ro hoặc không.

2. Cho vay và đi vay lãi suất cố định

Không giống như Aave và Compound, chủ yếu cung cấp lãi suất thay đổi, các giao thức như Yield và Notional cho phép người dùng vay và cho vay với lãi suất cố định trong một khoảng thời gian xác định trước. Các giao thức này không khiến người dùng phải chịu sự biến động của lãi suất, giúp dễ dàng lập kế hoạch trước và phòng ngừa rủi ro một cách hợp lý khi cho vay và đi vay.

3. Hoán đổi lãi suất

Về cốt lõi, các giao thức này nhận các token sinh lãi (như aTokens và cTokens) và tách chúng ra thành phần chính và thành phần lợi nhuận. Với bản chất thay đổi của token sinh lãi, giá trị của thành phần lợi nhuận dao động theo thời gian, giá trị của thành phần chính vẫn giữ nguyên. Kết quả tạo ra thị trường lãi suất cho phép người dùng suy đoán về trạng thái tương lai của lợi tức. Các giao thức như Pendle, Element và Swivel đang đi đầu trong không gian phái sinh lãi suất.

Stablecoin

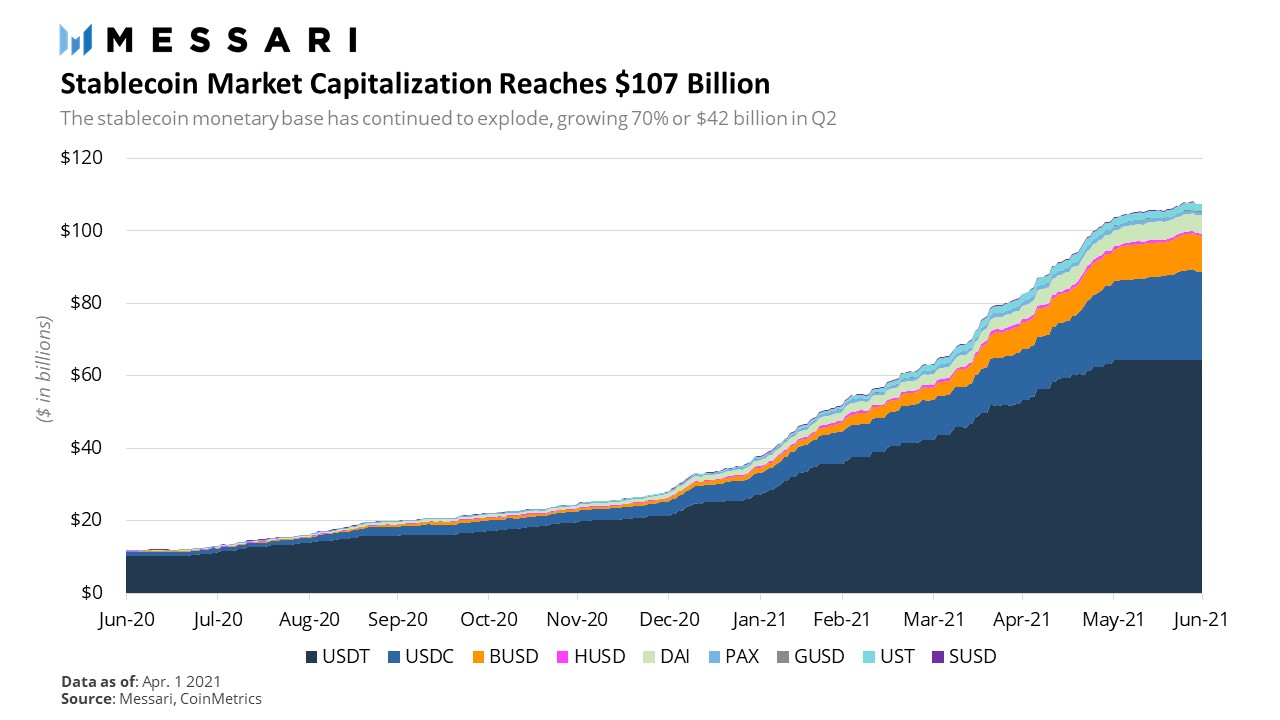

Trong quý 2 năm 2021, cơ sở tiền tệ stablecoin đạt hơn 107 tỷ đô la, tăng 70% so với quý 1 và 803% so với cùng kỳ năm ngoái.

Stablecoin tiếp tục được chấp nhận vì một số lý do:

- Chúng dễ dàng được chấp nhận dưới dạng thanh toán khi bạn có một địa chỉ trên blockchain công khai

- Chúng khả dụng và đáng tin cậy khi chạy trên cơ sở hạ tầng công cộng toàn cầu hoạt động 24/7/365.

- Các giải pháp thanh toán hiện tại dù có yêu cầu KYC nhưng vẫn hạn chế quyền truy cập. Stablecoin cung cấp cho người dùng tính tự chủ, quyền riêng tư và khả năng tương tác mạnh mẽ hơn các giải pháp trên.

- Chúng cho phép các nhà phát triển lập trình để xây dựng và triển khai các ứng dụng với khả năng phân phối toàn cầu, tiếp cận vốn tức thì.

Trong quý này, stablecoin đã tạo điều kiện cho khối lượng giao dịch lên đến 1,7 nghìn tỷ đô, tăng 1,090% so với cùng kỳ năm ngoái và 59% kể từ quý 1.

Những người chiến thắng lớn nhất trong quý này là USDC, BUSD và DAI, tăng thị phần lần lượt lên 23%, 9% và 5%. Mặc dù USDT vẫn là vua, nhưng sự thống trị của nó đang dần phai nhạt trong thời gian qua.

Cuối cùng, nhìn kỹ hơn các phân nhánh của các stablecoin phi tập trung, có thể thấy các stablecoin phi tập trung tiếp tục giành được thị phần từ các stablecoin tập trung. Vào đầu quý 2, stablecoin phi tập trung đã đạt mức cao nhất mọi thời đại ~ 10% tổng nguồn cung stablecoin.

Mặc dù thị phần của DAI sụt giảm trong quý 1, phần lớn do sự gia tăng của UST của Terra, nhưng nó vẫn dẫn đầu thị trường với biên độ rộng 61% thị phần. Trong quý 2, mặc dù Terra tăng nhưng DAI đã phục hồi một số thị phần.

Diễn biến quý 2

USDC Tăng và trở thành Stablecoin ưa thích của DeFi

Có lẽ không có stablecoin nào có quý tốt hơn USDC của Circle. Circle không chỉ đưa ra thông báo tăng 440 triệu đô, kế hoạch ra mắt một thương vụ SPAC trị giá 4,5 tỷ đô, mà còn tiếp tục đạt được những bước tiến trong hệ sinh thái DeFi đang bùng nổ của Ethereum. Nó sẽ sớm vượt qua USDT để trở thành stablecoin thống trị trên Ethereum.

Hơn 50% nguồn cung USDC hiện nằm trong các hợp đồng thông minh, tương đương gần 12,5 tỷ USD. Mặc dù tỷ lệ phần trăm này không cao bằng DAI, nhưng USDC vẫn dẫn đầu với tỷ suất lợi nhuận lớn tính theo đồng đô.

DAI tiếp tục tăng trưởng đáng kinh ngạc trong khi rủi ro tập trung gia tăng

MakerDAO đã có một quý đáng kinh ngạc khi tăng nguồn cung DAI lên 76% và thu nhập 136%. Nguồn cung DAI đạt con số ấn tượng 5 tỷ đô la vào cuối quý, trong khi MakerDAO tạo ra 43 triệu đô thu nhập trong quý.

Tuy nhiên, mặt trái của sự tăng trưởng này là sự phụ thuộc ngày càng tăng vào USDC thông qua Peg Stability Module (PSM). PSM đóng một vai trò quan trọng trong việc cho phép DAI mở rộng quy mô tốt hơn. PSM hoạt động tương tự như một vault thông thường với phí ổn định bằng 0 và tỷ lệ thanh lý là 100%. Nó cho phép người dùng hoán đổi USDC lấy DAI với mức trượt giá bằng không và mức chênh lệch nhỏ. Điều này đã cho phép DAI được phân xử tốt hơn xung quanh chốt của nó, nhưng cũng có nghĩa là khi nguồn cung DAI tăng lên, tài sản thế chấp hỗ trợ nó ngày càng bao gồm USDC. Hiện tại 55% nguồn cung DAI được tạo ra bởi USDC thông qua PSM. Điều này rất quan trọng bởi vì trong khi phần lớn DAI vẫn được hỗ trợ bởi ETH, các vault chỉ có trách nhiệm đối với DAI mà chúng tạo ra, có nghĩa là không phải tất cả ETH hỗ trợ DAI đều nhất thiết phải hỗ trợ từng khoản nợ DAI.

Terra tăng trưởng ngừng trệ sau sự cố tháng 5

Trong Q1, stablecoin UST của Terra trở thành stablecoin phi tập trung lớn thứ hai trong ngành sau khi xây dựng cầu nối với Ethereum và tung ra khai thác thanh khoản cho giao thức tài sản tổng hợp mới, Mirror. Nó hiện có một hệ sinh thái DeFi thú vị của riêng mình, cung cấp nhiều cách để kiếm lợi nhuận từ các stablecoin. Tuy nhiên, trong những tháng sau sự cố tháng 5, tăng trưởng đã bị đình trệ do nguồn cung UST giảm nhẹ. Các khai thác thanh khoản giảm đối với tất cả các giao thức UST đang được sử dụng do giá token giảm có thể là nguyên nhân cho sự tạm dừng tăng trưởng này

Terra cũng phải đối mặt với thử nghiệm lớn đầu tiên trong sự cố tháng 5 khi LUNA, token seigniorage (thu nhập từ phát hành tiền) hỗ trợ nó, giảm mạnh 75% trong vòng năm ngày, gây áp lực nghiêm trọng lên chốt UST. Tuy nhiên, kể từ đó UST đã ổn định và niềm tin vào tỷ giá đã được khôi phục.

Trong tương lai

Sự trỗi dậy của các non pegged stablecoin

Khi Bitcoin ra đời, nó đã thu hút trí tưởng tượng của mọi người về tiềm năng của các loại tiền kỹ thuật số không có chủ quyền. Nhưng khi Bitcoin bắt đầu giao dịch nó không đủ ổn định để được sử dụng làm tiền tệ. Có lời hứa trong tương lai xa, nó cuối cùng sẽ ổn định một khi trở thành một tài sản đủ lớn và có đủ tính thanh khoản. Tuy nhiên, ngay cả xem xét Bitcoin là một tài sản cung cấp cố định và không thể điều chỉnh cung của nó so với nhu cầu, điều này vẫn khiến nó mãi mãi biến động giống như vàng.

Để thu hẹp khoảng cách giữa hiện tại và tương lai, ngành công nghiệp đã tạo ra các stablecoin được chốt bằng đồng đô la để giải quyết lỗi biến động, và xúc tác việc áp dụng cho nhiều ứng dụng blockchain ngoài khả năng nắm giữ. Tuy nhiên, vấn đề mà các stablecoin này gây ra là chúng đã đô la hóa Ethereum. Với việc đồng đô la cuối cùng được kiểm soát bởi Cục Dự trữ Liên bang, điều này hạn chế hệ thống tiền tệ của Ethereum trở nên có chủ quyền. Nó cũng khiến Ethereum phải đối mặt với rủi ro pháp lý do sự phụ thuộc vào đồng đô la Mỹ được chốt với stablecoin trên thị trường phi chính thức (mặc dù rủi ro này đang giảm khi USDC giành được thị phần so với USDT).

May mắn thay, một làn sóng dự án mới gần đây đã được khởi động nhằm mục đích tạo ra các stablecoin hoàn toàn không được gắn với tiền tệ fiat. Được gọi là “non pegged stablecoin”, các dự án này mang lại cơ hội ổn định cho hệ thống tiền tệ của Ethereum khi loại bỏ sự phụ thuộc vào tiền tệ fiat. Quá trình này không chỉ giải phóng hệ thống tiền tệ của Ethereum khỏi ảnh hưởng của các ngân hàng trung ương do nhà nước kiểm soát, mà còn giới thiệu các loại stablecoin giảm thiểu niềm tin phù hợp sử dụng trên toàn Ethereum.

Hiện tại, các non pegged stablecoin như một thử nghiệm chưa có trường hợp sử dụng rõ ràng, nhưng chúng đang là lựa chọn tốt nhất mà ngành công nghiệp này có để tạo ra các loại tiền điện tử ổn định không có chủ quyền.

Quản lý tài sản

Không có gì ngạc nhiên khi tính thanh khoản trong các giao thức DeFi tăng vọt trong quý. Bộ tổng hợp lợi nhuận, đưa tính thanh khoản vào DeFi cũng cho thấy tổng giá trị lock tăng vọt. Tương tự như vậy khi thị trường quay đầu, nhiều người đã chứng kiến TVL của họ rơi vào tình trạng bế tắc (với một số trường hợp ngoại lệ như Yearn). Sau quý 1 mạnh mẽ chứng kiến tài sản quản lý tăng 272%, tài sản quản lý kết thúc quý 2 giảm 2% sau khi đạt đỉnh 9,5 tỷ USD vào giữa quý.

Đối với thị trường tổng hợp lãi suất, đây là sự trở lại và phát triển mạnh mẽ của Yearn khi thị phần của nó tăng vọt từ 29% lên 69% trong quý.

Diễn biến quý 2

Sự thống trị ngày càng tăng của Yearn

Câu chuyện lớn nhất trong lĩnh vực quản lý tài sản trong quý 2 là sự hồi sinh và sự thống trị ngày càng tăng của Yearn. Với vấn đề liên kết khuyến khích của Yearn đã được giải quyết trong Quý 1, giải quyết mối lo ngại về nguồn vốn của Yearn, sau đó, trọng tâm được chuyển sang các hầm V2 mới của Yearn. Yearn V2 thành công vang dội khi đưa tài sản của Yearn đang quản lý từ chỉ 540 triệu USD vào đầu năm lên 4,1 tỷ USD vào cuối quý 2. Tuy nhiên, có lẽ thành tích ấn tượng nhất mà Yearn đạt được trong quý này là nó tiếp tục tăng trưởng AUM trong suốt tháng 5, thậm chí đạt mức cao nhất mọi thời đại là hơn 5 tỷ đô la vào cuối tháng 5. Hiện nó kiểm soát chỉ dưới 70% thị trường tổng hợp năng suất.

Giống như MakerDAO cũng đã có một quý đáng kinh ngạc, Yearn cũng đã tăng doanh thu của mình với AUM, tạo ra doanh thu 18,5 triệu đô la cho quý 2, tăng 236% so với quý 1.

Giữa các giao thức mới được xây dựng dựa trên Yearn, chẳng hạn như Alchemix, đã tạo ra một hệ thống tín dụng giống như MakerDAO sử dụng vault của Yearn làm cơ sở hạ tầng. Các thỏa thuận chia sẻ doanh thu với các giao thức hướng nội dung đến các vault của Yearn, chẳng hạn như Badger, và một số vault mới cho các tài sản dễ biến động như Synthetix, ngày càng rõ ràng rằng Yearn là một nguyên thủy năng suất thiết yếu cho hệ sinh thái DeFi. Theory of Yearn tiếp tục trong tình cảnh khó khăn.

Mở rộng phạm vi tiếp cận của quản lý tài sản trên chuỗi – Enzyme V2

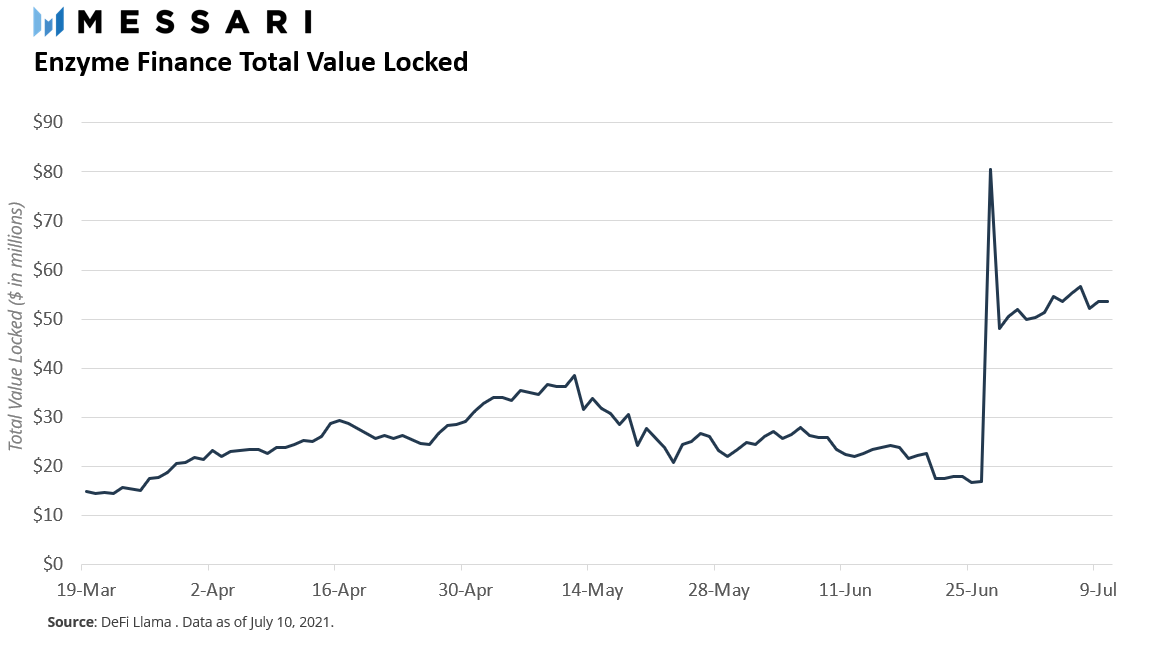

Vào đầu năm, giao thức quản lý tài sản trên chuỗi Melon đã trải qua quá trình đổi thương hiệu sang tên là Enzyme Finance. Ngoài việc thay đổi logo và tên để tạo ra một hình ảnh mới hơn, giao thức đã mở rộng đáng kể vũ trụ tài sản có thể đầu tư có sẵn cho các nhà quản lý danh mục đầu tư. Giao thức hiện hỗ trợ hơn 150 nội dung khác nhau, một số lượng đáng kể khi phiên bản trước có ít hơn hai mươi nội dung để lựa chọn. Ngoài ra, các nhà quản lý tài sản hiện có khả năng tham gia vào các hoạt động như cho vay, cung cấp thanh khoản và bán khống thông qua tài sản tổng hợp.

Gần đây, Enzyme đã mở rộng quy mô kinh doanh của mình thông qua một số quan hệ đối tác DeFi. Tuần trước, giao thức đã công bố sự hợp tác với Yearn Finance để nâng cao bộ sản phẩm của mình. Thông qua quan hệ đối tác, các vault của Yearn sẽ có sẵn trên Enzyme cho phép các nhà quản lý tài sản đưa các chiến lược canh tác năng suất nâng cao vào danh mục đầu tư tổng thể của họ. Một sự hợp tác gần đây khác đã diễn ra vào tháng trước giữa Enzyme và Unslashed Finance. Trong nỗ lực chung này, Unslashed Finance đã đầu tư 4.000 Ether vào chiến lược lợi nhuận trên Enzyme để “tạo cơ sở vốn cho bảo hiểm”. Theo DeFi Llama, TVL của Enzyme đã tăng hơn gấp đôi trong tháng 6, từ 16 triệu đô la lên 50 tỷ đô la.

Trong tương lai

Một mô hình mới trong cung cấp thanh khoản

Là hệ quả của mô hình thanh khoản tập trung của Uniswap V3, quản lý thanh khoản không còn là một trò chơi thụ động nữa. Chiến lược “đặt và quên” nổi tiếng từng thống trị việc cung cấp thanh khoản đã trở nên lỗi thời và kém tối ưu. Hiện tại, lợi nhuận cao nhất sẽ đến với những người nghiên cứu, phát triển và thực hiện thành công các chiến lược quản lý tích cực bằng cách liên tục cập nhật các phạm vi thanh khoản để thu được mức phí giao dịch cao nhất.

Chức năng mới của Uniswap đã dẫn đến việc tạo ra một nhóm người tham gia thị trường mới, gọi là “Nhà quản lý thanh khoản”. Theo cách tương tự, các nhà quản lý tài sản chuyên nghiệp được trả tiền để điều hướng hiệu quả các vùng không chắc chắn của thị trường tài chính. Các nhà quản lý thanh khoản tìm cách đáp ứng nhu cầu tương tự trong lĩnh vực quản lý thanh khoản ngày càng phức tạp. Có những người tham gia sớm vào đấu trường như Visor, Lixir, Charm, Popsicle, và Gelato Network và Yearn cũng đang phát triển chiến lược Uniswap V3.

Phái sinh

Bối cảnh phái sinh

Khối lượng phái sinh phi tập trung tiếp tục tăng trưởng mạnh trong quý 2 năm 2021. Mặc dù vẫn chỉ là một phần nhỏ của khối lượng giao dịch giao ngay phi tập trung, khối lượng giao dịch perpetual swap (hoán đổi vĩnh viễn) đạt gần 20 tỷ đô la trong quý, tăng hơn 3.000% so với Quý 4 năm 2020 và tăng 155% so với quý trước. Bất chấp các rào cản mở rộng hiện tại, các giao thức phái sinh phi tập trung đang bắt đầu nhận thấy những dấu hiệu mạnh mẽ được người dùng DeFi chấp nhận.

Sau sự sụp đổ của thị trường, khối lượng giao dịch trong tháng 6 sụt giảm không có gì đáng ngạc nhiên. Tuy nhiên, khi so sánh với mức đầu năm 2021, khối lượng giao dịch vẫn có xu hướng tăng ổn định.

Sự phát triển trong quý 2

Thống trị Thị trường perpetual swap phi tập trung – Giao thức Perpetual

Sự phát triển quan trọng nhất trong quý 2 năm 2021 là sự phát triển vượt trội của giao thức Perpetual. Mặc dù ra mắt trễ nhưng Perpetual hiện cung cấp cho các nhà đầu tư nhiều tùy chọn giao dịch nhất có sẵn trong thị trường hoán đổi vĩnh viễn. Nó cũng giúp kiểm soát phần lớn khối lượng giao dịch hợp đồng tương lai phi tập trung.

Trong vòng sáu tháng, Perpetual đã trở thành sàn giao dịch hoán đổi vĩnh viễn chiếm ưu thế với biên độ rộng. Vào đầu năm 2021, giao thức kiểm soát ít hơn 30% tổng khối lượng giao dịch trên thị trường tương lai phi tập trung. Sau năm tháng, nó chiếm lĩnh tăng gấp ba lần, hiện kiểm soát hơn 90% thị trường hoán đổi vĩnh viễn.

Trong tương lai

Vinh danh Marie Curie – Giao thức V2

Giao thức Perpetual đã phát hành phiên bản thứ hai của giao thức có tên “Curie ”, để vinh danh nhà vật lý nổi tiếng Marie Curie. Bản nâng cấp khởi chạy trên Arbitrum nhằm cải thiện trải nghiệm người dùng, tăng tốc độ giao dịch và giảm chi phí giao dịch. Ngoài ra, bản nâng cấp sẽ ra mắt với tính năng quản lý tài sản ký quỹ chéo cho phép các nhà giao dịch sử dụng cùng một nhóm tài sản thế chấp để mở nhiều vị thế.

Một trong những tính năng quan trọng nhất của V2 là sự kết hợp vAMM của Perpetual với Uniswap V3 làm lớp thanh toán giao dịch của giao thức. Việc sáp nhập cho phép Perpetual tận dụng tính năng thanh khoản tập trung của Uniswap, cải thiện hiệu quả sử dụng vốn của toàn bộ giao thức. Trong tương lai, tất cả các giao dịch sẽ được thực hiện trên Uniswap, sử dụng v-token mà vẫn giữ cho nhà giao dịch trải nghiệm như trước đây.

Một khía cạnh thú vị khác của việc sử dụng Uniswap làm lớp giao dịch cho hệ thống là sự xuất hiện của một phương thức cung cấp thanh khoản hoàn toàn mới. Ngoài việc thu phí giao thức, các nhà cung cấp thanh khoản (được gọi là nhà sản xuất) sẽ có thể áp dụng đòn bẩy khi cung cấp tính thanh khoản cho giao thức. Tương tự như cách mà các nhà giao dịch sử dụng giao thức để thúc đẩy các vị thế mua hay bán của họ, các nhà sản xuất có thể ký quỹ USDC trên Perpetual Protocol và có tùy chọn hướng dẫn nhà thanh toán bù trừ để đúc vUSDC với đòn bẩy lên đến 10 lần. Hợp đồng thông minh chịu trách nhiệm đào v-token. Sau đó, vUSDC có thể được triển khai trong nhóm Uniswap V3 tạo ra thanh khoản đòn bẩy.

Ngoài các cơ chế giao dịch, Curie cũng sẽ cho phép tạo thị trường không cần cấp phép. Giao thức sẽ hỗ trợ Uniswap V3 TWAP và các phép tắc của Chainlink để xác định giá chỉ số của bất kỳ tài sản nào bao gồm các tài sản không phải tiền điện tử như chứng khoán và hàng hóa.

Rollups To the Rescue

Như đã đề cập trước đó, các giao thức phái sinh phi tập trung hiện đang đối mặt với một số rào cản cản trở sự phát triển của không gian. Ngày nay, có ba lý do chính khiến thị trường tương lai phi tập trung chưa đạt được sự chấp nhận rộng rãi. Đầu tiên liên quan đến tính khả thi của token. Hiện tại, các sản phẩm phái sinh không được sử dụng trong các hoạt động như cung cấp thanh khoản, canh tác lợi nhuận, đặt cược hoặc quản trị, khiến chúng kém hơn so với token về mặt tiện ích. Lý do thứ hai là độ sâu của thị trường. Do đây là lĩnh vực mới, hầu hết các sàn giao dịch có tính thanh khoản hạn chế để giao dịch chống lại và cũng thiếu các quỹ bảo hiểm khổng lồ để dự phòng những tổn thất bất ngờ phát sinh từ giao dịch đòn bẩy.

Cuối cùng, lý do thứ ba, và có thể là quan trọng nhất, là môi trường phí cao của Ethereuem. Về bản chất, các sản phẩm phái sinh là các công cụ tài chính phức tạp hơn nhiều so với các token vật lý. Do đó, giao dịch các công cụ phái sinh theo phương thức phi tập trung có xu hướng phức tạp hơn giao dịch giao ngay.

Do đó, khối lượng giao dịch phái sinh, đặc biệt là các giao dịch hoán đổi vĩnh viễn, bị cản trở bởi chi phí giao dịch cao hơn mà sàn giao dịch phái sinh phải chịu hoặc được chuyển cho nhà giao dịch. Tuy nhiên, các ứng dụng phái sinh đang trên đà tiếp cận thị trường rộng lớn khi các giao thức tận dụng khả năng mở rộng được cung cấp bởi các giải pháp Layer 2 như Arbitrum và Optimism.

Khi cuộc đua Layer 2 nóng lên, các giao thức phái sinh bắt đầu chọn giải pháp phù hợp. Phần lớn, các sàn giao dịch hoán đổi vĩnh viễn như MCDEX, Futureswap và Perpetual Protocol đang chọn Arbitrum làm giải pháp mở rộng quy mô của họ (MCDEX đã hoạt động trên mainnet vào tháng trước và hai sàn còn lại sẽ ra mắt trong testnet trong những tháng tới). Vào cuối năm 2020, dYdX đã công bố quan hệ đối tác với StarkWare. Sau tám tháng làm việc, nhóm đã chuyển thành công nền tảng giao dịch vĩnh viễn của mình sang StarkEx, công cụ mở rộng lớp 2 của StarkWare. Cuối cùng, vào đầu năm nay, hợp đồng đặt cược Synthetix đã hoạt động trên Optimism Ethereum, biến ứng dụng DeFi gốc Ethereum đầu tiên đến thế giới Lớp 2.

Tiềm năng của DeFi’s Next Leg

Mặc dù rõ ràng trong nhiều trường hợp, hoạt động của DeFi đã bị tác động tiêu cực bởi tâm lý thị trường suy giảm và giá tài sản giảm, lĩnh vực này vẫn lớn hơn gấp bội so với đầu năm. Trong thời gian sắp tới, khi các giải pháp mở rộng quy mô ra đời, các tổ chức bắt đầu nhúng chân vào các giao thức DeFi và hệ sinh thái tiếp tục phát triển, mang lại sự an toàn cao hơn cho người dùng.

Vẫn chưa rõ khi nào tâm lý thị trường sẽ thay đổi đối với lĩnh vực này. Không chỉ sau sự cố tháng 5, mà DeFi còn hoạt động kém hơn ETH trong cả năm tính đến thời điểm hiện tại. Trong mọi trường hợp, DeFi vẫn tiếp tục hành động phát triển hướng tới một hệ thống tài chính toàn cầu mở hoàn toàn mới, được quản lý bằng mã nhưng xây dựng cho con người.

Biên tập và tổng hợp – Bitcoincuatoi

—

Theo dõi Facebook và Telegram Bitcoincuatoi để cập nhật những thông tin về tiền mã hóa!

Nhóm thảo luận: Facebook Group | Telegram Group

*Thông tin trong bài viết chỉ mang mục đích chia sẻ và cung cấp kiến thức, không phải là lời khuyên đầu tư. “Do your own research!” Hãy tự nghiên cứu trước khi đưa ra quyết định đầu tư.