Bất kể thời điểm tốt nhất và hưng phấn nhất của thị trường, các “ngân hàng phi tập trung” của ngành công nghiệp tiền mã hóa vẫn luôn ghi nhận tình hình kinh doanh đáng thất vọng với mức lỗ nặng. Liệu mô hình “ngân hàng phi tập trung” của các nền tảng cho vay như BlockFi, Voyager, Celcius,… có phải là một bước đi lùi của DeFi?

Các ngân hàng hoạt động như thế nào?

Lý thuyết về hoạt động của các ngân hàng

Trên thực tế, hoạt động của ngân hàng không giống như những gì chúng ta được học.

Mô hình kinh doanh của ngân hàng không phải đơn giản chỉ là nhận tiền của những người cho vay rồi đem số tiền đó cho những người có nhu cầu vay và ăn chênh lệch tiền lãi giữa hai phía.

Giả sử Trump có 1000 USD gửi vào ngân hàng và được ngân hàng trả cho mọt mức lãi suất là 5%/năm, sau đó ngân hàng mang 1000 USD này cho Biden vay với lãi suất 7%/năm. Vậy ngân hàng sẽ có doanh thu trong 1 năm đó là 2% đến từ chênh lệch lãi suất từ khoản tiền lãi trả cho Trump và khoản lãi vay nhận được từ Biden?

Thực tế không như vậy. Không ai mở một doanh nghiệp khổng lồ chỉ để nhận về 2% lợi nhuận trên tổng số tiền mà mình quản lý, đặc biệt vào tình hình kinh tế hiện tại khi mà các chi phí nhân sự và marketing sẽ chiếm một phần rất lớn trong hoạt động của họ.

Thực tế các ngân hàng hoạt động như thế nào?

Thực tế, đa phần tiền trong ngân hàng không phải đến từ người gửi mà đến từ những khoản tín dụng của người vay.

Khi chúng ta vay tiền ngân hàng, ngân hàng sẽ mở cho chúng ta một tài khoản tiền gửi và giữ tiền của chúng ta ở trong đó.

Doanh thu thực chất từ ngân hàng đến từ chênh lệnh lãi giữa số tiền họ “mượn” và được đảm bảo từ ngân hàng trung ương so với lãi từ số tiền mà họ cho khách hàng của mình vay. Số tiền chúng ta gửi vào ngân hàng thực chất là để ngân hàng sử dụng để đảm bảo rủi ro thanh khoản và duy trì hoạt động.

Và thực chất các khoản tiền bơm ra thị trường của ngân hàng trung ương cũng không phải là tiền giấy hoặc tiền xu, nó là các khoản tiền tín dụng được tạo bởi các hợp đồng cho vay của ngân hàng thương mại được kiểm định và đảm bảo bởi ngân hàng trung ương theo một mức cho phép với số tiền trong kho dự trữ.

Mô hình hoạt động của các ngân hàng truyền thống luôn sở hữu “đòn bẩy được bảo chứng bởi ngân hàng trung ương” so với lượng tiền thực luôn ở mức chênh lệch từ mức x8 trở lên.

Giả sử ta lấy ví dụ rằng họ trả lãi cho người gửi và mượn tiền từ ngân hàng trung ương với mức lãi 5% sau đó cho người khác vay với mức lãi 7% thì họ sẽ ăn chênh lệch lãi khoảng 2%. Nhờ vào “đòn bẩy” so với lượng tiền thực, doanh thu của các ngân hàng thực chất thường nằm ở con số trên 15% trở lên so với lượng tiền thực có , không một gã điên nào lại quyết định kinh doanh khi mức doanh thu đạt được trên mỗi giao dịch chỉ ở mức khoảng 2% tổng số tiền!

Vấn đề của các nền tảng cho vay BlockFi, Celsius và Voyager

Vấn đề của BlockFi, Celsius và Voyager hay bất kì một mô hình “ngân hàng phi tập trung” nào khác đang nằm ở sự lỗi thời trong cơ chế hoạt động.

Mô hình kinh doanh đơn thuần của họ chính là hưởng lợi từ chênh lệch lãi giữa người đi vay và người cho vay và một phần phí giao dịch. Cho dù có áp dụng công nghệ Blockchain thì rõ ràng đây là một bước lùi lớn đối với ngành ngân hàng, một mô hình hoạt động gần như không mang lại doanh thu, thậm chí là ghi nhận một khoản lỗ khổng lồ bởi những ưu đãi nhằm khuyến khích người dùng gửi tiền trên nền tảng của mình.

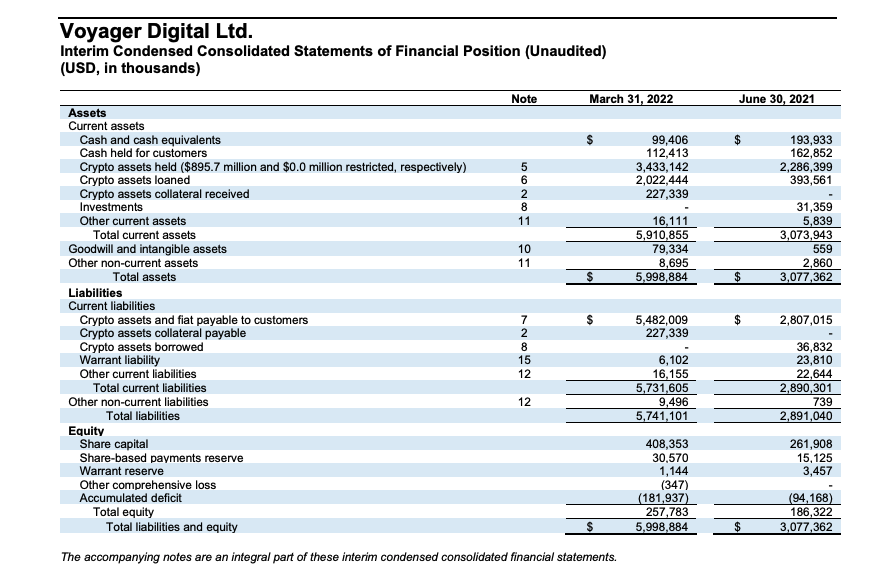

Chưa kể đến việc các “ngân hàng phi tập trung” này hoàn toàn không sử dụng hiệu quả tiền của người gửi. Theo báo cáo tài chính của Voyager họ có đến 6 tỷ USD tài sản bao gồm:

- 300 triệu USD vốn chủ sở hữu

- 5.7 tỷ USD nợ phải trả

- 3.7 tỷ USD tiền mã hóa

- 2 tỷ USD nợ cho vay

Có thể thấy Voyager chỉ có thể sử dụng chưa đến 35% số tiền quản lý nhằm tạo ra doanh thu. Đặc biệt 2 tỷ USD này phần nhiều tập trung vào 7 khách hàng lớn, nổi bật nhất chính là 3AC.

Mặc cho thời điểm thị trường phát triển tốt và đầy hưng phấn thì các mô hình “ngân hàng phi tập trung này” cũng liên tục báo lỗ bởi cách burn tiền và mô hình kinh doanh ngây thơ của mình.

Ngoài ra với số vốn chủ sở hữu ở mức thấp chỉ khoảng 5% so với lượng tài sản huy động, chỉ cần một khoản thất thoát 5% cũng có thể thổi bay đi hết vốn chủ sở hữu của Voyager và đưa công ty này bước vào tình trạng báo động.

Điều đó đã xảy ra khi Voyager chính thức tuyên bố 3AC với khoản vay 650 triệu USD đã vỡ nợ và mất khả năng thanh toán.

Điều này có nghĩa họ đã mất khả năng thanh toán hơn 350 triệu USD cho khách hàng, chưa kể đến số tiền âm từ việc kinh doanh không hiệu quả và phải trả quá nhiều lãi cho những người gửi tiền vào nền tảng.

Đây là một vấn đề cực kỳ nghiêm trọng khi họ không thể truy cập vào nguồn thanh khoản từ ngân hàng trung ương và các ngân hàng thương mại khác.

Đây rõ ràng là một bước lùi của không chỉ ngành ngân hàng mà của cả thị trường DeFi khi đặt lên bàn cân so sánh với những dự án DeFi có thế chấp như Aave, Compound hay MakerDAO. Khi những người gửi tiền vào các nền tảng này cũng chính là những những người vay tiền, tài sản của họ sẽ bị hợp đồng thông minh thanh lý ngay lập tức nếu giá trị của chúng chạm đến mốc thanh lý để đảm bảo cân bằng rủi ro.

Ví dụ như: Điểm thanh lý của MakerDAO là khi tài sản thế chấp chạm mức 150% số tiền vay.

Những quan điểm trái ngược của các ông lớn

Trước cơn khủng hoảng của những “ngân hàng phi tập trung” nổi bật là hai cái tên liên quan trực tiếp đến 3AC là BlocFi và Voyager. Tỷ phú Sam Bankman-Fried đã đóng vai như một người hùng khi trực tiếp cho hai công ty dưới quyền điều hành của mình là FTX và Alameda Research tung ra các khoản tiền cho vay để giúp BlockFi và Voyager có thể ổn định được tình hình.

Mặc dù chưa thể biết mục đích thật sự đằng sau của “Sam xoắn” tuy nhiên đây là một điều cấp thiết mà BlockFi, Voyager cũng như người dùng của họ đang chờ đợi.

Xem thêm: Sam Bankman-Fried có phải là vị cứu tinh của các công ty Crypto?

Tuy nhiên trái ngược với hành động “tương trợ” của “Sam xoắn”, trong blog mới nhất của mình CZ-CEO Binance lại thể hiện quan điểm trái ngược khi cho rằng:

“Tóm lại, chúng chỉ là những dự án *tồi tệ*, không nên tồn tại trên thị trường. Đáng buồn thay, một số dự án này lại sở hữu có số lượng lớn người dùng, thường có được thông qua các biện pháp khuyến khích được thổi phồng, quảng cáo phô trương hoặc các kế hoạch Ponzi dưới vỏ bọc khó nhận ra”

Lời Kết

Mô hình “ngân hàng phi tập trung” và sự hoạt động kém hiệu quả cùng những rủi ro to lớn đi kèm đang có nguy cơ gây ra một cuộc khủng hoảng lớn cho thị trường tiền mã hóa. Mô hình này có thể được xem như một bước lùi của DeFi. Mặc dù vậy DeFi vẫn còn đó những mô hình hoạt động tốt và đầy tiềm năng như Aeve, Compound và MakerDAO.

Hi vọng anh em nhận được nhiều giá trị sau bài viết.

Trump Thành

—

* Thông tin trong bài viết chỉ mang mục tiêu chia sẻ và cung cấp kiến thức, không phải là lời khuyên tài chính. “Do your own research!” Hãy tự nghiên cứu trước khi đưa ra quyết định đầu tư.